El mercado europeo del parqué tocó fondo en 2024, tras una fuerte caída del consumo en 2023, con solo un ligero descenso adicional ese año. En 2025, el mercado comenzó a estabilizarse en un nivel bajo, con un inicio relativamente fuerte antes de que la actividad se ralentizara tras el verano. Si bien el consumo se mantuvo prácticamente estable, la producción mostró signos más claros de recuperación, impulsada en parte por la reducción de las importaciones procedentes de China tras la introducción de medidas antidumping a mediados de 2025.

A pesar de estas mejoras, el entorno general sigue siendo complejo e incierto, con elevados costes de la madera y la energía y una visibilidad limitada del mercado.

Los primeros indicios de recuperación de la actividad de la construcción ofrecen cierto

optimismo cauteloso. Sin embargo, la presión continua de las importaciones a bajo precio —tanto de China como, cada vez más, de otros países asiáticos— sugiere que la recuperación sigue siendo frágil.

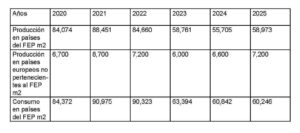

La producción en territorio FEP aumentó un 5,87 % en 2025, alcanzando casi 59 millones de metros cuadrados.

La producción europea fuera de los países FEP se estima en 7,2 millones de metros cuadrados.

Si se tiene en cuenta la producción total en Europa (países FEP + países no FEP en Europa), la producción en 2025 aumentó un 6,21 %, hasta alcanzar los 66,2 millones de metros cuadrados.

Million sqm

Production FEP countries

Production European non-FEP countries

Consumption FEP countries